新NISAって去年と何か変わったの?

「新NISAが始まって1年以上経つけど、正直まだよくわかってない…」

そんな方、意外と多いんじゃないでしょうか。

私自身、娯楽業界で働く30代のサラリーマンです。投資の知識がゼロの状態から勉強を始めて、今では新NISAをフル活用しています。この記事では、新NISAの基本と2025年時点で押さえておくべきポイントを、できるだけわかりやすく解説します。

新NISAのおさらい(まず3分で理解しよう)

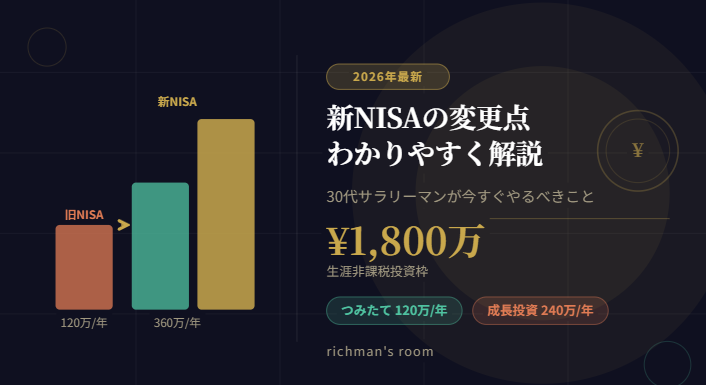

旧NISAとの一番大きな違いは「恒久化」

旧NISAは「期間限定」の制度でしたが、新NISAはいつ始めても非課税で運用し続けられる恒久的な制度です。「やろうやろうと思ってたけどまだやってない」という人も、今から始めれば全然遅くありません。

2つの枠を押さえよう

| 枠の種類 | 年間上限 | 主な対象商品 |

|---|---|---|

| つみたて投資枠 | 120万円 | 長期積立向け投資信託 |

| 成長投資枠 | 240万円 | 株・投資信託など |

| 合計 | 360万円 | 生涯上限1,800万円 |

2025年時点で知っておくべきポイント3つ

非課税枠は「売ったら翌年に復活」する

新NISAでは売却すると翌年に非課税枠が復活します。ただし復活するのは翌年です。売った年にすぐ枠が戻るわけではないので要注意。

つみたて枠と成長投資枠は併用できる

「どっちか選ばないといけないの?」と思っている方もいますが、両方同時に使えます。毎月のつみたてをしながら、ボーナス時に個別株を買う使い方も可能です。

旧NISAの資産は新NISAに移せない

旧NISAの資産は自動的に新NISAに移行されません。非課税期間が終わったら課税口座に移るか売却するかの選択になります。放置は危険なので確認を。

30代サラリーマン目線でのおすすめ活用法

まず「つみたて投資枠」から始めるのが正解

投資初心者や忙しいサラリーマンには、つみたて投資枠でインデックスファンドを毎月自動積立するのが一番シンプルでおすすめです。設定したら基本ほったらかしでOKなので、仕事や育児で忙しくても続けられます。

月いくらから始められる?

証券会社によりますが、月100円から始められるところもあります。まずは無理のない金額で始めて、慣れてきたら増やすのがベストです。

私は楽天証券で口座を開いて、最初は1万円から始めて今では毎月3.5万円を積み立てています。正直、最初は不安でした。下がったらどうしようと何度も思いました。

でもそんなことを考えても仕方ないので基本スタイルは”放置”を信条にこれまでやってきました。

もちろんこれまでに上昇や下落も経験しましたが、私が見据えているのは15~20年先ですので気にしないようにしたら(給与天引きのような感覚)すごく精神的に楽になりました。

みなさんも自分がどういった目的(最終ゴール)で投資を始める、もしくは継続しているのかをよく考えて自分自身と向き合ってみるといいと思います。

まとめ:まず口座開設だけでもやっておこう

- 恒久的な制度なので、今からでも遅くない

- 年間最大360万円、生涯1,800万円まで非課税

- 売却した枠は翌年に復活する(当年ではない)

- つみたて枠と成長投資枠は併用OK

- 旧NISAの資産は新NISAに自動移行されないので要確認

- まずはつみたて投資枠でインデックス積立がおすすめ

「投資は怖い」と感じている方も、新NISAのつみたて投資枠は長期運用を前提とした制度なので、初心者でも取り組みやすいと思います。

💰 まずは証券口座の開設だけでもやってみてください!

コメント