こんにちは〜リッチマンです。

2023年12月で制度が終了となるジュニアNISAですが、

19歳以下の子どもがいるけど『ジュニアNISAやってないよ〜』という方はぜひ最後まで見ていってください。

・19歳以下の子どもがいる

・少しでも興味があり、はじめたいけどやり方がわからない

・ジュニアNISAはもう遅いと思っている

・ジュニアNISAはいろいろと縛りがあると思っている

『もう終わるからやってもしかたない』

と思っている方はぜひ見ていってください。

今からでも全然遅くありません。

むしろ、今からでもはじめるべきいい制度です。

ジュニアNISAとは

金融庁が2016年1月から運用を開始した

『未成年者少額投資非課税制度(ジュニアNISA)』のことです。

一般NISAの未成年者版と思ってもらえればと思います。

ジュニアNISAは、未成年者(19歳以下)の名義で投資口座を開設、運用することができる制度です。

お子さんが将来、高校〜大学と行く中でお金が必要になります。

それまでに銀行預金に預けていてもほとんど増えることはない、

そのため少しでもリスクを取って投資に回して

子どもの将来に向けた資産形成をしましょうといったものです。

一般NISAの未成年者版と伝えたように、

ジュニアNISAは値上がりによる利益には税金を課されません。

また投資できる商品も株式・ETF・投資信託・REIT等と多岐に渡ります。

投資ですのでもちろん元本割れのリスクもありますが、

銀行や郵便局などがやっている学資保険に入れておくよりも

手数料といった面ではジュニアNISAの方が断然有利であると言えます。

ジュニアNISAの改善点

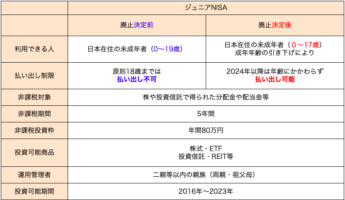

ジュニアNISAは廃止決定前と決定後とでは制度の内容に若干の変更が生じます。

変更点は以下の通りです。

・利用できる人

成年年齢の引き下げによりこれまで19歳以下だったものが17歳以下に変更なります。

・払出し制限

原則18歳まで払い出し不可だったものが払い出しの年齢制限がなくなり、

2024年以降は、年齢に関係なく払い出し可能となります。

ジュニアNISAに手を出せなかった人は、ここが1番のネックポイントだったと思います。

正直、払い出し制限がなくなった今、残りの投資可能期間は少ないものの

ジュニアNISAを使わない手はないと思っています!

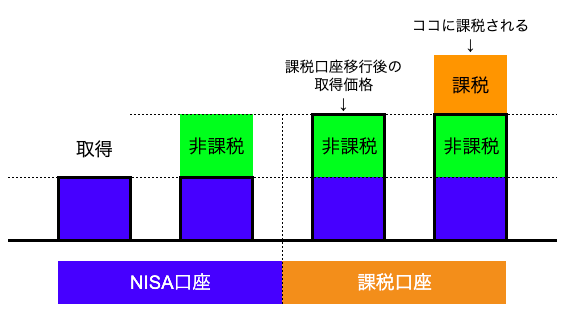

非課税の5年間終了後は?

投資から5年が経過したらジュニアNISA口座から課税口座(課税口座、一般口座)に移行します。

仮にジュニアNISA口座で160万円満額投資をして5年後に10万円の利益が出たとします。

課税口座移行時に170万円持った状態で移行して170万円スタートになるのでプラスになった10万円は非課税のままで課税口座移行後の170万円の運用益に対して課税されることとなります。

今からはじめるのは遅い?

あと2年しかないし、もう遅いのかな〜?

たいした金額にならないんじゃない?

そんなことないですよ!

投資に今から遅いは基本ないですし、

制度を知って1日でも早くはじめることが大切です!

イメージをみていきましょう。

今からでも遅くはありません!

あと2年で終了するため、そう思う方も多いとは思います。

しかし、あと2年間でMAX160万円を投資に回すことができ、

その利益に5年間は非課税にあるのであれば使わない手はありません。

投資は、少額でも早くはじめた方が有利です。

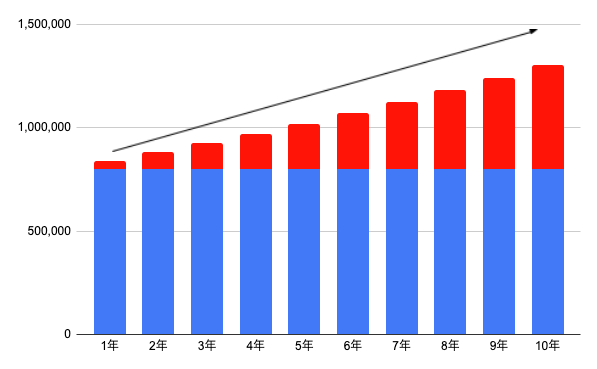

イメージしやすいように例を出してみます。

80万円を年利5%で10年間運用した場合

単純計算で10年間で503,116円プラスになる計算です。

ご自身のお子さんの年齢とお金が必要になる年齢からどのくらいの運用期間があるか計算して比較してみてください。

MAX投資金額が160万円となるとこれが2倍になるわけです。

ジュニアNISAの口座は未成年者一人につき1口座ですので

人数が増えればその分投資可能金額も増えるということになりますね。

ジュニアNISAがどこで購入できる?

基本的にどこの証券会社でも購入は可能です。

私がおすすめする証券会社は以下の2社です。

・SBI証券

また購入手数料も無料と初心者でも扱いやすい証券口座となります。

見えない手数料が発生していたり、変な商品を買わされたりと

結局、損をするようなことにもなりかねません。

まとめ

今回は、ジュニアNISAの改善点と今からはじめても遅くはないことをお伝えしてきました。

1番の改善点は、これまで18歳だった払い出し制限が制度廃止が決定してから年齢制限がなくなったことですね。

この払い出し制限がネックになり制度を活用してこなかった方も多いと思います。

制度が変わった今、はじめるべきですし。

投資額が2年間一人あたり160万円上限ではあるものの、

160万円を運用しているかしていないかで10年後の運用益は大きく変わってきます。

『あと2年しかない』ではなく、

『あと2年もあるからこの非課税制度をフル活用しよう!』

という視点でぜひ資産運用をしてみてください!

コメント