投資を始めたいけれど、「iDeCoとNISA、どっちがいいの?」と迷っていませんか?

どちらも税制優遇が受けられるお得な制度ですが、仕組みやメリット・デメリットは大きく異なります。

本記事では、投資初心者でもわかりやすく、iDeCoとNISAの違いを徹底比較します。

iDeCoとNISAの基本概要

iDeCo(個人型確定拠出年金)とは

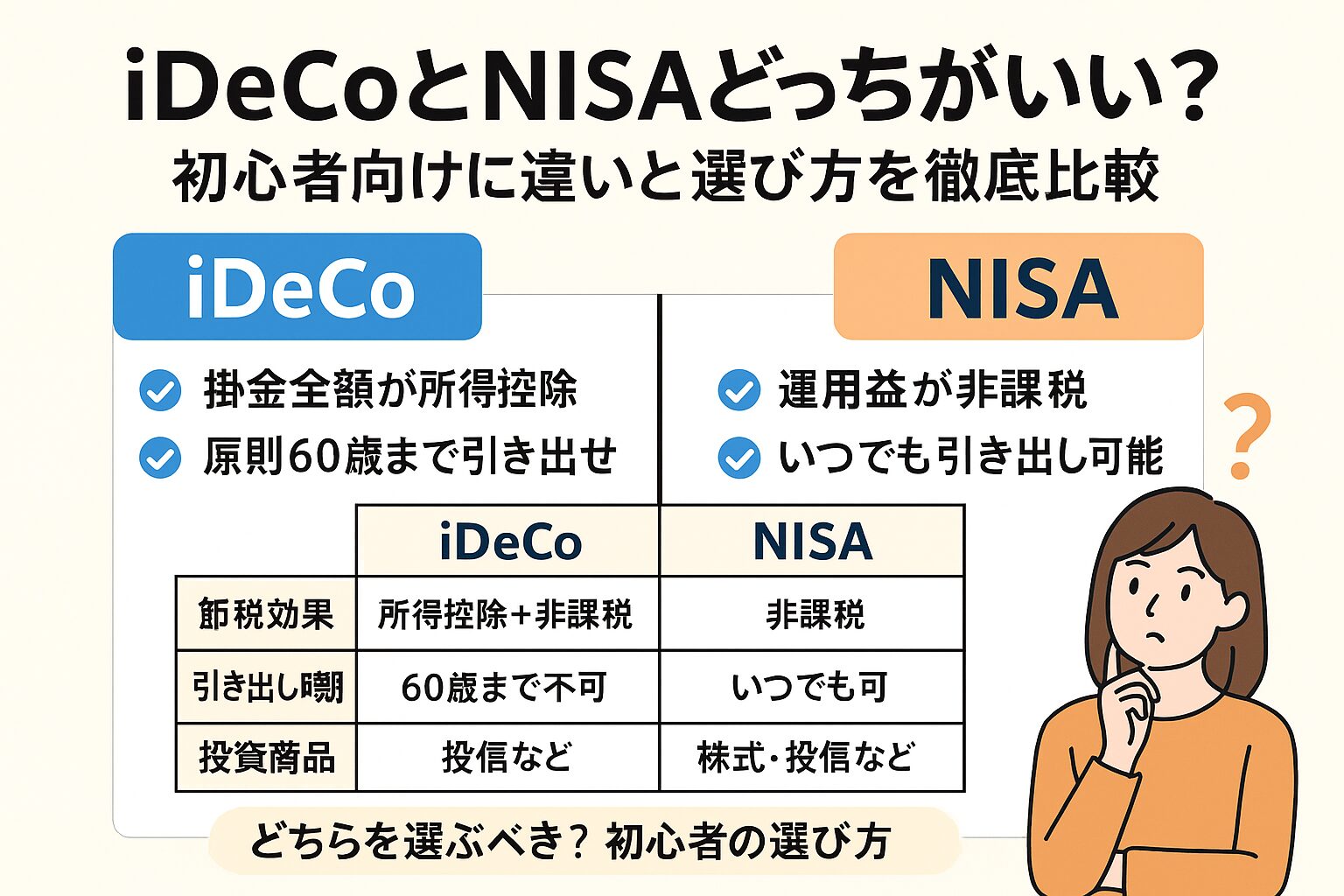

iDeCoは老後資金を自分で積み立てる制度で、掛金が全額所得控除の対象になります。

ただし、60歳まで引き出せないという制限があります。

特徴

掛金が全額所得控除

運用益が非課税

60歳まで引き出せない

毎月5,000円から1,000円単位で積立可能

NISA(少額投資非課税制度)とは

NISAは投資で得た利益が非課税になる制度で、2024年から「新NISA」に変わり、年間最大360万円まで投資可能になりました。

特徴

運用益が非課税

いつでも売却・引き出し可能

年間最大360万円まで投資可能

つみたて枠と成長投資枠の2つを併用可能

| 項目 | iDeCo | NISA |

|---|---|---|

| 税制優遇 | 掛金全額が所得控除 | 運用益が非課税 |

| 引き出し | 60歳まで不可 | いつでも可能 |

| 投資可能額 | 月5,000円〜上限あり(職業による) | 年間最大360万円 |

| 投資対象 | 投資信託・定期預金など | 株式・投資信託・ETFなど |

| 向いている人 | 老後資金を確実に作りたい人 | 資産形成を柔軟に行いたい人 |

iDeCoのメリット・デメリット

メリット

掛金が全額所得控除 → 年収が高いほど節税効果大

運用益が非課税

老後資金を強制的に積み立てられる

デメリット

60歳まで引き出せない

口座管理手数料がかかる

投資可能商品が限定的

NISAのメリット・デメリット

メリット

運用益が非課税

いつでも売却・引き出し可能

投資対象が幅広い(株式・ETF・投資信託など)

デメリット

掛金に所得控除はない

投資上限が決まっている

投資リスクは自己責任

初心者はどっちを選ぶべき?

老後資金をしっかり確保したい → iDeCo

60歳まで引き出せない制約があるため、長期的にコツコツ貯めたい人におすすめ。

特に会社員や公務員で安定した収入がある人は節税効果が高くなります。

資産を柔軟に運用したい → NISA

短期〜中期の資産形成や、生活スタイルの変化に対応できるのが魅力。

投資初心者はまずNISAから始めるケースが多いです。

iDeCoとNISAの併用は可能?

結論:併用は可能です。

老後資金はiDeCoで確保し、自由に使える資産はNISAで運用するという方法が効率的です。

まとめ:目的に合わせて選択しよう

老後資金の確保 → iDeCo

柔軟な資産運用 → NISA

最強の資産形成 → 併用

おすすめの証券会社

ポイント還元やキャンペーンを活用すれば、さらにお得に投資を始められます。

わからないことや質問等あればぜひコメント欄で教えてください!

コメント