こんにちは〜リッチマンです。

『一般NISAやつみたてNISAって聞いたことあるけどどんな制度?』

『はじめてみたいけどどうやったらいいかわからない。』

『はじめてはみたけど結局何を買ったらいいんだろう?』

そう思ってはいませんか?

今回の記事は、疑問や不安が解消できるよう

一般NISA・つみたてNISAについてまとめました。

・NISA・つみたてNISAって何?

・はじめかたを知りたい

・NISA・つみたてNISAどちらがいいの?

・オススメの銘柄は?

NISA(ニーサ)とは?

NISA(ニーサ)は、『少額投資非課税制度』のことです。

『少額投資非課税制度』とは、毎年決められた非課税投資枠の中で、

国内株式や外国株式、投資信託などに投資を行い、

そこで得た配当金や値上がり益が非課税になる制度のことです。

(※個人投資家のみが対象)

投資家から集めたお金をまとめて、運用のプロが投資運用を行い、

その成果を投資家に分配する商品のこと。

そのため、信託報酬といわれる運用してくれた

ファンドに対しての手数料を支払わなければならない。

通常、投資とは、元本(元手)に対してではなく

元本に対して発生した利益に対して

約20%の税金がかかります。

ある年の投資での利益が100万円だとすると

約20万円税金で引かれて

手元に残るのは約80万円ということになります。

税金って怖いと思ってしまいますよね・・・

そこでNISAを使って投資をすると

通常かかる約20%の税金が非課税になるという制度です。

NISAを投資商品と思っている人がいますが

『投資商品』ではなく『制度(口座)』なので

間違えないようにしよう!

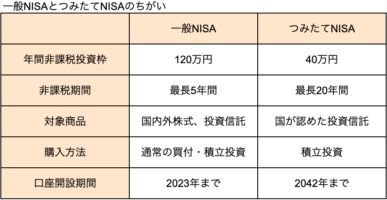

一般NISAとは?

・2014年からスタート

・毎年120万円の非課税投資枠

・最長5年間の非課税期間(10年まで延長できる)

・対象商品は国内外の株式、投資信託

・購入方法は一括もしくは積立

・2023年分の買付までの期限付き

2023年に投資した分は2027年まで非課税運用ができます。

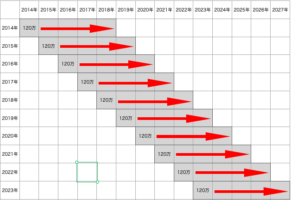

2022年から一般NISAをはじめると

2023年までの2年間非課税投資ができる。

投資総額は最大で240万円になる。

※一般NISAのイメージ

※一般NISAのイメージ

つみたてNISAとは?

・2018年スタート

・毎年40万円の非課税投資枠

・最長20年間の非課税期間

・対象商品は金融庁が認めた投資信託

・購入方法は積立のみ

・2042年分の買付までの期限付き

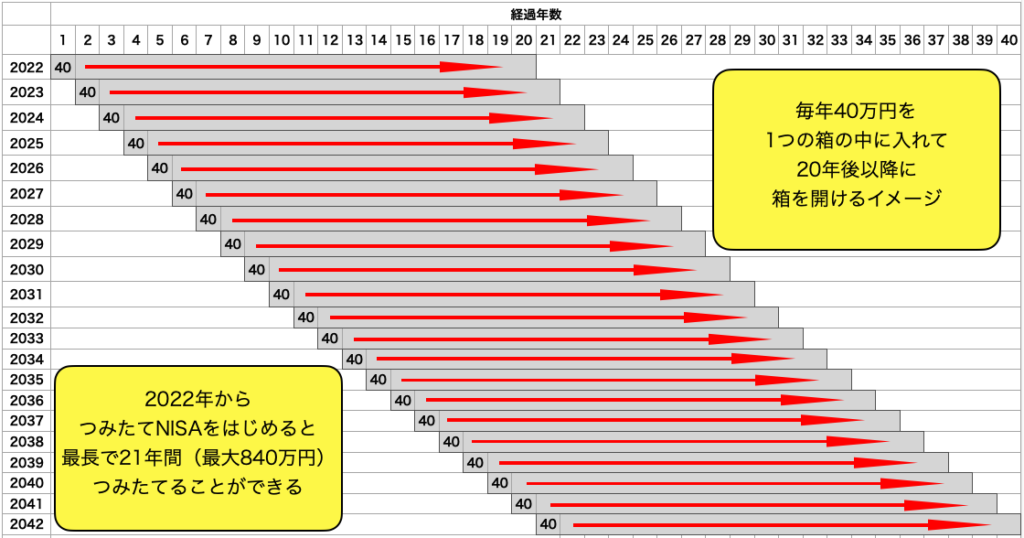

2022年からつみたてNISAをはじめると

2042年までの21年間つみたて投資ができる。

投資総額は最大で840万円になる。

※つみたてNISAのイメージ

※つみたてNISAのイメージ

一般NISAとつみたてNISAのちがい

NISAの注意点

※その年不使用の非課税投資枠は翌年に繰り越しできない。

一般NISAで2014年に100万円だけ投資して

残りの20万円を2015年に繰り越して

2015年の非課税投資枠を140万円にするとかはできません。

年がわかると非課税投資枠はリセットされ、

上限額までしか投資はできないようになっています。

※一般NISAとつみたてNISAの併用はできない。

年単位でいづれかを選択することは可能ですが、すごく手間です。

もしどちらもやってみたいという方でパートナーがいる方は、

一方を一般NISA、もう一方をつみたてNISAといった形で

使い分けるのがいいと思います。

NISAはどこで買える?

・ゆうちょ銀行

・メガバンク(三菱UFJ・三井住友・みずほ・りそな・新生など)

・地方銀行

・信用金庫

・証券会社(野村證券・大和証券など)

・ネット証券(楽天証券・SBI証券など)

オススメはネット証券です!!!

①取引手数料が安い

②NISAでの取り扱い商品数が多い

③ネットで完結(窓口に行く手間が省ける)

ネット証券以外は窓口で受付の方が

いろいろ教えてくれるのでアドバイスがほしい方にはいいかもしれません。

ただ投資はすべて自分のお金が動きます。

証券会社に支払う手数料は安いに越したことありませんし、

どの商品を購入するかも自分次第。

結局、自己責任なのです。

お金を増やそうとしているのに

無駄な手数料を払ったらもったいないよね。

また窓口は手数料の高い商品を案内してくることもしばしば。

窓口の会社もビジネスですので少しでも多くの手数料を稼げる方を勧めてくるはずです。

ということは顧客のニーズに合った商品でない可能性が高いというわけです。

それであれば、最初は自力で開設等が大変かもしれませんが、

手数料が安く、窓口にわざわざ行かなくて済むネット証券が

後々よかった〜と思えるはずです。

つみたてNISAのはじめかた

私がつみたてNISAだけしかしたことがないので

今回はつみたてNISAのはじめかたのみお伝えします。

なお今回は、楽天証券を使ったつみたてNISAのはじめ方になります。

①証券口座を開設する。

上の記事を参考にしてください。

なお、口座開設の際に

一般NISAかつみたてNISAのどちらかを

選択して口座を開設しておきましょう。

②楽天証券にログインする。

③PCはページ上部のNISA・つみたてNISAを選択する。

スマホは左上のメニューからNISA・つみたてNISAを選択する。

・PCの場合

・スマホの場合

④PCはファンドを探すを選択する。

スマホは探すを選択する。

⑤ファンドを探す画面が表示されるのでファンドを探しましょう。

もうすでに投資するファンドが決まっている方は

直接入力して検索しましょう。

決まっていない方は次の選択肢の中から探し方を選べます。

●診断で自分にぴったりのファンドを探す

●おすすめから選ぶ

●自分で一から選ぶ

⑥ファンドが決まったら積立注文ボタンを押す。

⑦購入金額の引落方法

・楽天カードクレジット決済

・証券口座(楽天銀行マネーブリッジ)

どちらかが選択できるが、

楽天のクレジットカードを持っている方は、

楽天カードクレジット決済を選択しておくと

引落金額のうち毎月50,000円までは、

100円につき1ポイント付与されるので絶対にオススメです!

⑧積立指定日の選択

任意の積立日を設定しましょう。

なおクレジット決済の積立日は毎月1日のみ

⑨積立金額の設定

どのファンドにいくら積み立てるかは人それぞれだが

年間40万円、月平均で33,333円までという枠は決まっている。

例えば『1つのファンドに33,333円満額』でもいいでしょうし、

『3つのファンドに11,111円』でもいいでしょうし、

『1つ目は20,000円、2つ目が13,333円』でもいいでしょう。

結局その金額の配分は人それぞれです。

金額も満額にする必要性もありません。

最低100円から始められるのも魅力のひとつです。

⑩ポイント利用

利用する・利用しないが選択できる。

クレジット決済、口座引落どちらもポイント利用はできる。

利用するを選択した場合、

ポイントと合わせて500円以上の利用があれば

楽天市場でのお買い物ポイントが+1倍になります。

例)ポイント10p+引落490円=500円でもOK

ここまでできたらあとは目論見書を確認して

取引暗証番号を入力して

設定するボタンを押せば積立設定が完了となります。

一般NISA・つみたてNISAどっちがいいの?

個人的には『つみたてNISA』一択だと思ってます。

理由は、非課税期間と複利効果の最大化です。

20年間という長期投資は複利が力を発揮してきます。

またその20年間運用して得た利益が

非課税と考えたらとてもすごいことです。

複利は雪だるま式に資産が増えていくことだね!

100万円を年利5%で運用した時の増え方を見てみよう

100万円が10年間で約63万円も増えてます。

これが複利効果です。

覚えておきましょう!

つみたてNISA オススメの銘柄は?

何を選んだらいいかわからない・不安だという方は参考になると思います。

私がオススメするのは米国、全世界が対象となるファンドです。

- eMAXISSlim米国株式(S&P500)

- 楽天・全米株式インデックス・ファンド

- eMAXISSlim全世界株式(オール・カントリー)

手数料も最安クラスで楽天証券買付ランキングでも上位3銘柄。

はじめて投資をするという方はここらへんが無難ではないかと思います。

もちろん日本のインデックスファンドに投資したい

というのであればそれでも構わないと思います。

ただ今後も経済が成長していく、株価が上昇していくことを

考えると米国株式や全世界株式の方が期待値は高いと思います。

まとめ

今回はNISAのはじめかたということで記事にしてきました。

NISAの概要、つみたてNISAのはじめかたを初心者の方でも

わかりやすいようにと思い、作成してます。

この記事をみてスムーズにNISAを始めることができれば幸いです。

何度も言いますが、

投資の最終判断は、自分自身です!!!

結局自分のお金を守れるのは自分だけ!

人の意見に流されるのでなく

参考にするくらいに留めて

自分自身での勉強を怠らないようにしましょう。

コメント